Ríos de Oro : Un marco conceptual para invertir en oro

- Rafael Ortega

- 5 nov 2019

- 21 Min. de lectura

Actualizado: hace 2 días

Dado que su objetivo es participar y proteger, en River Patrimonio diversifico nuestra inversión a través de diferentes activos y estrategias con el objetivo de crear una cartera capaz de sobrevivir a todo tipo de escenarios económicos y entornos de mercado.

Teniendo en cuenta que uno de los fundamentos de nuestro modelo de inversión es la diversificación estructural -combinar activos que funcionan mejor en diferentes escenarios económicos- es altamente probable que, incluso durante largos periodos de tiempo, muchos inversores cuestionen nuestras posiciones en tal o cual activo ya que, naturalmente, siempre tendremos activos que se encuentren fuera de onda. Los consensos sobre cuál es la manera correcta de invertir siempre han sido bastante amplios en cada momento del tiempo (siempre algo influenciados por nuestros sesgos de recencia). Con el paso del tiempo, a medida que el inevitable e impredecible ciclo económico rota entre sus estaciones, cambian.

Hoy toca hablar del oro, uno de los activos presentes en nuestra subcartera buy and hold mediante ETCs de oro físico y la exposición al metal de nuestro pequeño índice de empresas de royalties y streaming. Los ETCs de oro físico son también uno de los activos que nuestra subcartera trend puede seleccionar si sus tendencias de precio a largo plazo son positivas y superiores a las de otros activos.

Esta particularidad me llevó posteriormente a los múltiples estudios estadísticos que se apoyan en la descorrelación histórica del oro frente a otros activos como la renta variable y la renta fija para justificar su presencia en carteras diversificadas de activos globales (si bien muchas veces de manera testimonial), pero también a otros que reniegan, con otro tipo de estadísticas en mano, de los beneficios generalmente asociados al metal.

Sin una base teórica sólida la evidencia empírica no tiene valor.

Durante mucho tiempo seguí tratando de encontrar una explicación al comportamiento del oro. En este camino me topé primero con las típicas reacciones de corto plazo, casi del día a día; explicaciones que suelen ser siempre ex post y que aportan más bien poco o nada. Posteriormente observé que un gran número de inversores y analistas tratan de valorar el oro como si se tratara de cualquier otra commodity o producto, lo cual es interesante; más que nada porque resulta que no funciona. Tampoco una valoración a través de sus tipos de cambio con divisas parece dar sentido al comportamiento del metal a largo plazo.

De aquí pasé a las aportaciones de la escuela austriaca, que me parecieron más sensatas, y que sin embargo como corolario me llevaron también a las teorías más alocadas de algunos gold bugs o fanáticos del oro y su visión permanentemente apocalíptica del tipo oro, semillas, comida enlatada, rifles y toda esa película.

Tras varias vueltas al ruedo el modelo al que le encuentro más sentido y con el que me quedo es una mezcla de las ideas de Ronald Söferle y Mark Valek de Incrementum AG, conocidos en el sector del oro por sus reportes anuales In Gold we Trust y coautores del libro Austrian School for Investors, y el marco conceptual de Roy Sebag y Josh Crumb de Goldmoney Inc. que son, en mi opinión, los dos tipos que mejor y más en detalle han estudiado el tema, con un enfoque multidisciplinar que combina conocimientos de economía, estadística, finanzas, historia, geología y minería. Su investigación, junto a decenas de artículos de opinión y otros ensayos de sus colaboradores, puede encontrarse en el apartado Goldmoney Insights de su web.

Lo que sigue es principalmente un resumen de la filosofía e ideas de Sebag y Crumb, junto con algunos aportes personales particulares, al que he tratado de dar un hilo conductor.

Ideas clave:

El oro ha demostrado ser capaz de retener su poder adquisitivo durante largos periodos de tiempo. Es esta función la que convierte al oro en dinero (reserva de valor), aunque no lo utilicemos como moneda (método de intercambio) habitualmente en nuestro día a día.

El oro se convirtió en dinero de manera natural dadas sus especiales propiedades físicas. Un proceso que no tiene nada que ver con economía o economistas.

Las expectativas de tipos de interés reales y los cambios en los precios de la energía a largo plazo explican año a año más del 80% de los movimientos del precio en el oro. El oro tiende a verse favorecido por escenarios deflacionarios e inflacionarios, pero sufre durante periodos de desinflación (inflación positiva, pero capa caída).

El oro ofrece protección frente a ciertos escenarios económicos que son favorables para este, pero negativos para otro tipo de activos, por tanto, es una pieza clave en estrategias diseñadas para participar y proteger.

Metales preciosos, historia y dinero.

Los metales preciosos, en especial el oro, han sido siempre sinónimo de riqueza y seguridad económica. Desde hace milenios personas de todo el mundo han buscado la seguridad y estabilidad de estos elementos naturales, especialmente en tiempos de incertidumbre.

Partamos de dos hechos constatados:

El oro ha sido valioso a lo largo de toda la historia escrita y ha sido capaz de retener su poder adquisitivo durante largos periodos de tiempo.

A parte de los metales preciosos ninguna otra forma de dinero o divisa ha sobrevivido a lo largo del tiempo como resguardo de valor.

¿Dinero?

En nuestro día a día utilizamos las palabras dinero, moneda o divisa como sinónimos intercambiables, pero si afinamos un poco veremos que conceptualmente no son lo mismo. Como todo lo que leo al respecto de este tema está en inglés y no he terminado de aclararme con la traducción correcta utilizaré a partir de ahora la palabra ‘dinero’ para referirme a lo que los angloparlantes definen de acuerdo a la escuela austriaca como ‘money’ y la palabra ‘moneda’ para referirme a ‘currency’.

Hay muchas personas, entre las que lamentablemente se incluyen banqueros, financieros, gestores y otros profesionales altamente educados que no entienden la diferencia entre dinero y moneda. Ambas son herramientas parecidas, pero diferentes.

Por lo general podríamos decir que las características de las monedas como el euro o el dólar son las siguientes:

Son un medio de intercambio (nos permite comerciar con otros).

Sirven como unidad de cuenta (están numeradas).

Son portables (más aún en la era digital).

Son en su forma física razonablemente durables.

Son divisibles (mediante el cambio).

Son fungibles o intercambiables (mi billete de 5 euros vale lo mismo que el tuyo).

El dinero ha de cumplir todas las características anteriores y una más, la más importante: ha de funcionar como reserva de valor en el tiempo.

El problema de las monedas que utilizamos en nuestro día a día es que al estar controladas por los gobiernos estos pueden imprimir (o digitalizar) más y más de ellas. Como consecuencia los estados son capaces de diluir tu poder adquisitivo con el tiempo, extrayendo literalmente valor de tu bolsillo por arte de magia.

Dadas sus propiedades naturales el oro y en menor medida la plata y otros metales preciosos son dinero:

Son un medio de intercambio útil (alto valor en espacio reducido).

Son en si mismos una unidad de cuenta (su valor es constante en cualquier parte del mundo en relación a su pureza y peso).

Son durables. En especial el oro, que es indestructible. (El mismo oro que se utilizara hace 5000 años se utiliza hoy en las mismas condiciones. Esta es una de las razones por las que otros metales, como por ejemplo el cobre, no son buen dinero).

Son divisibles (podemos hacer cambio con ellos).

Son portables (a diferencia de otros productos como, por ejemplo, el petróleo o el grano).

Son fungibles (Los metales preciosos puros son exactamente lo mismo estés donde estés).

Pero sus ventajas no terminan aquí porque además están limitados en cantidad; no podemos obtener más de los que nos ofrece el manto de la tierra.

Al ser indestructible y reutilizable una y otra vez el oro que minamos año a año se añade a su inventario global total sin apenas afectar a su precio, lo que aporta estabilidad a este. Por supuesto, los gobiernos no pueden imprimir metales preciosos. Las propiedades naturales del oro lo hacen insustituible. Como veremos más adelante, el oro es dinero natural.

Oro, plata, platino y paladio.

La plata, el platino y el paladio son metales nobles, como el oro. Al igual que este son raros y resistentes, exhibiendo cualidades geológicas y físicas similares a la del oro.

De los cuatro metales preciosos la plata es de largo el más común. Al igual que el oro la plata tiene valor monetario, pero también aplicaciones industriales a gran escala, como el uso en conductores eléctricos gracias a su alta conductividad eléctrica y térmica. Como resultado la plata siempre ha sido menos valiosa y más volátil que el oro.

A diferencia del oro y la plata, el platino y el paladio no han sido utilizados históricamente como moneda. Sin embargo, la demanda de platino proviene en un 40% de su uso en joyería e inversión, lo que constata su uso como depósito de valor. Aún y así, al igual que ocurre con la plata, su precio tiende a fluctuar de manera importante dadas sus importantes aplicaciones industriales.

Debida a su rareza y utilidad industrial la demanda de paladio es muy alta y durante periodos de crecimiento económico esta puede llegar a dispararse. Al igual que con el platino y la plata esto podría presentar interesantes oportunidades de especulación asimétrica en determinados momentos del ciclo.

Dado que los cuatro metales son activos tangibles sin riesgo de contrapartida todos podrían suponer buenos resguardos de valor frente a situaciones de agitación financiera, a diferencia de otros activos intangibles que podrían simplemente esfumarse.

A lo largo de la historia ha habido muchos candidatos a convertirse en dinero que han conseguido convertirse en unidad de cuenta, medio de intercambio y demás características monetarias, pero aún no hemos visto nada más aparte de los metales preciosos sobrevivir al paso del tiempo manteniendo estas características y funcionando a la par como resguardo de valor.

Dadas sus especiales propiedades naturales y su reducido uso industrial el oro es objetivamente mejor dinero, ya que el resto de metales preciosos son a su vez dinero y un producto industrial.

Dinero del bueno

Para preservar riqueza y seguridad financiera se necesitan activos que retengan su poder adquisitivo. El poder adquisitivo no es más que la cantidad de bienes y servicios que puedes comprar con tu dinero. Por tanto, debemos asegurarnos de que el dinero que ganamos hoy seguirá siendo igual de valioso en el futuro, cuando queramos gastarlo.

Nuestro dinero ha de mantener su poder adquisitivo a lo largo del tiempo.

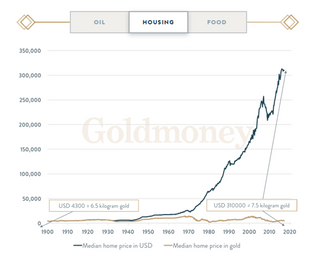

Históricamente, comprar metales preciosos, en especial oro, ha sido una manera excelente de mantener nuestro poder adquisitivo a largo plazo. Podemos comparar el precio del oro al de un barril de petróleo, el precio de una casa, o incluso a una hamburguesa; parece que siempre que se trata de necesidades básicas (energía, comida, techo), observamos que se necesita una cantidad similar de metal para comprarlos a lo largo del tiempo. Cuanto más tiempo nos damos, cuanta más historia observamos, más obvio es este patrón.

Comparación de precios del Oro frente al barril de petróleo, vivienda y alimentación. Fuente: Goldmoney.com

El contraste con las divisas nacionales es evidente ya que su poder adquisitivo se reduce sistemáticamente con el paso del tiempo. Si expresamos los precios de estos bienes en dólares parecería que su precio no para de incrementar. Los bancos centrales y gobiernos que nos rigen han establecido una tendencia a largo plazo de devaluación de sus monedas, guiados por la teoría de que la inflación (conseguida precisamente devaluando la moneda) estimula el crecimiento económico. No parece que haya ningún país que esté buscando activamente fortalecer su moneda.

Nuestro dinero debería apreciarse en relación a la mayoría, si no todas, las otras formas de moneda tanto a corto como a medio plazo.

Independientemente de si esta teoría es o no es beneficiosa a nivel estado, está claro que ahorrar en divisas nacionales es una manera defectuosa de mantener nuestro poder adquisitivo, una tendencia que no parece que vaya a revertir próximamente.

Con el paso del tiempo queda patente que todo el dinero fiat termina por perder poder adquisitivo en comparación con el oro. El oro lleva siendo dinero desde por lo menos 5000 años, y es el único dinero (junto con sus primos preciosos) que no puede ser creado por arte de magia o matemáticas, ni manipulado por hombres, bancos centrales y gobiernos. Esto convierte a estos metales en buenos resguardos de valor a largo plazo. A diferencia de las divisas fiat, que como mencionábamos anteriormente pueden imprimirse física o digitalmente para cubrir déficit de estados y realizar rescates financieros, el oro es el dinero definitivo sin riesgo de contrapartida. Dinero del bueno.

Dinero natural

El oro no es dinero por capricho: son sus propiedades naturales las que lo han convertido forzosamente en dinero con el paso del tiempo. Exploremos más en detalle las características del oro y su especial relación con el resto de elementos.

Todo lo que tocamos, sentimos, respiramos o quemamos es un elemento o compuesto. Todo lo que construimos, creamos e inventamos empieza inexorablemente con la extracción, transporte y almacenamiento de elementos y compuestos.

Hay 92 elementos que podemos encontrar en estado natural en nuestro planeta. Cada uno de ellos tiene diferentes propiedades físicas y un nivel de rareza relativo. Extraer elementos para su uso requiere energía, trabajo, tiempo e información.

La abundancia o escasez de los 92 elementos naturales establece una relación inmutable entre ellos, un coste de extracción relacional perpetuo. En vez de medir este coste en divisas como haríamos normalmente pensemos de nuevo en la energía, trabajo, tiempo e información necesarios para su obtención. Dado que todo es energía, podríamos simplificar esta medida y decir por tanto que la extracción de cada elemento tiene un coste energético; un coste que podemos calcular de manera independiente a las divisas.

El oro es el más raro de los elementos que minamos a gran escala, pero su característica principal es su inmortalidad.

A temperatura ambiente el oro es sólido. Es maleable y no venenoso. No es reactivo, explosivo ni radioactivo. Es más raro que las tierras raras y es fácil de fundir. El oro es difícil de extraer del manto de la tierra dada su escasez, incluso una vez hallado. Aun así, no lo es tanto como para que resulte demasiado complicado hacerlo. No es endeble ni poco estable, no se corroe fácilmente expuesto al agua ni se oxida ni sulfura expuesto al aire. A diferencia de la mayoría de metales que son plateados el oro es dorado y brilla.

Exento de ciclo de vida el oro parece ser capaz de resistir la entropía, una de las más importantes leyes de la naturaleza que dicta que cualquier cosa hecha de energía tiende al desorden con el tiempo.

De los 92 elementos naturales, solo el oro podía haberse convertido en el producto intermedio perfecto de la cooperación entre humanos en un mercado libre.

Oro y energía

En línea con lo que decíamos anteriormente cualquier transacción en la economía real (da igual de que industria o geografía) puede ser reducida a una combinación de inputs de energía, trabajo, tiempo e información (y reducida por tanto a un intercambio de energía). No importa como de complejo sea el producto o servicio, este axioma siempre se cumple. Todo es energía.

Dada su rareza el oro requiere de más de inputs (energía, trabajo, tiempo e información) para su extracción y tiene por tanto un coste energético superior al de ningún otro elemento o compuesto. Su inmortalidad significa que durará y se mantendrá exactamente igual que lo encontramos en la naturaleza, mientras todo lo demás decaerá con el tiempo.

De esto se deduce que, al ser indestructible, el oro será siempre superior en el tiempo a cualquier otro elemento o input en cualquier transacción en la economía real.

El inventario total de oro sobre la faz de la tierra representa millones de transacciones pasadas, lo que impone sobre este un valor que será proporcional en unidades de inputs (o energía) equivalentes.

El stock de oro aumenta en la medida que se sigue extrayendo de la tierra, al contrario que el resto de inputs que decaen con el tiempo o tienen un stock o inventario finito del que tirar. El resto de inputs siempre han de ser reproducidas, reconfiguradas, o rediseñadas con el tiempo.

El coste de este gran stock de oro es por tanto acumulativo, y crece con cada unidad de oro que extraemos de la tierra. Un coste compuesto por billones de transacciones históricas donde varias combinaciones de inputs cuyas propiedades menguan naturalmente con el tiempo fueron intercambiadas por oro.

Este inventario pertenece a cientos de miles de personas e instituciones de todas las geografías y culturas. Podríamos seguirle la pista a cada gramo de oro y trazar su rastro hacia una transacción pasada en la que su propietario decidió intercambiar inputs por oro.

Todas estas personas participan de un sistema cooperativo que valora sus habilidades, trabajo, tiempo y recursos con unidades de inputs que son como decíamos antes, por naturaleza, menguantes. Esto les permite aprovechar la relación entre el valor de sus inputs y el oro. Pueden convertir oro en inputs menguantes o convertir inputs menguantes en oro.

Independientemente de cómo lo midamos, el precio del oro siempre reflejará esta relación natural entre los elementos. En un mercado libre, el valor futuro de todo este stock de oro (el precio del oro) subirá o bajará en unidades proporcionales de energía, trabajo, tiempo e información (o simplemente de energía) de los participantes en la economía real.

Si toda esta última parte te ha resultado demasiado etérea quédate con estas dos ideas principales:

El oro se convirtió en dinero por puro darwinismo antropológico dadas las leyes físicas que gobiernan la naturaleza. Un proceso que no tiene nada que ver con economía o economistas.

A largo plazo el precio del oro estará siempre relacionado al valor presente de los inputs intercambiados en el pasado, que puede relacionarse a un coste energético (esta idea es importante para entender los mecanismos de asignación de precios del oro).

El precio del oro

Como decíamos antes el oro se encuentra en manos de personas e instituciones de todos los países y estratos sociales, con un inventario total que se estima en 190K toneladas. Los mercados calibran el valor de este inventario a diario, sin embargo, hay pocos marcos analíticos que expliquen adecuadamente las tendencias y fluctuaciones entre el oro y las divisas, es decir, el precio del oro. El problema de valorar el oro midiéndolo en monedas es que las divisas conforman un sistema dinámico entre ellas increíblemente complejo. Como con el mercado de renta variable, esto da lugar a multitud de explicaciones anecdóticas a sus movimientos diarios ex post.

Anteriormente hemos relacionado inexorablemente el valor del inventario de oro existente con sus intercambios pasados, que podrían ser trazados hasta su extracción, medido en unidades de energía. Esto invita a eliminar las monedas de turno de la ecuación y comprar el valor del oro a lo largo del tiempo frente al valor de mercado de la energía. Si lo hacemos encontraremos que el valor del oro en relación a la energía es extremadamente estable a lo largo de cientos de años, independientemente del régimen político o monetario existente. Esto explica en parte que a largo plazo -pasado un ciclo económico completo- el oro sea tan buen resguardo de valor.

Es precisamente su capacidad de resguardar valor a largo plazo la que convierte al oro en dinero, incluso si no es utilizado (oficialmente) como unidad de cuenta o no sea un medio de intercambio común en nuestro día a día. Reconocer su función como protector del poder adquisitivo en relación a la energía y otros productos que la requieran (que son en esencia todos, aunque el efecto se deja ver con más rapidez en productos primarios) aleja la valoración del metal de argumentos relacionados con sentimientos y explica la demanda y utilidad del oro como dinero.

Sin embargo, las divisas si son parte de la ecuación. Siendo estas formas de deuda, es importante comprender la relación entre tipos de interés reales y el valor relativo de las divisas. Cambios en los tipos de interés reales (que incluyen las expectativas de inflación) y en las políticas monetarias de los estados más poderosos afectarán a la demanda del oro como dinero (resguardo de valor) en relación a otras monedas. Hay que tener en cuenta que estos cambios macroeconómicos afectan tanto al denominador como al propio oro por lo que variará en función de la moneda que utilicemos para medir el precio.

Algunas voces críticas con el oro niegan que este sea un buen resguardo de valor a largo plazo centrándose en la relación entre oro e inflación. Se basan en que no hay correlación estadística directa entre los precios del oro y esta, concluyendo por tanto que se trata de un mito. Sin embargo, una visión más amplia de las herramientas estadísticas determina que, aunque el oro no muestre correlación con la inflación en sí, si lo hace con las tasas de cambio de la inflación. El oro muestra una tendencia positiva tanto en términos reales como nominales durante periodos deflacionarios e inflacionarios. Los periodos de desinflación, cuando la inflación cae, pero sigue en terreno positivo, son los periodos menos favorables para el oro.

Valor intrínseco del oro

Resumiendo todo lo anterior podríamos llegar a la conclusión de que los fundamentales del oro son por tanto por un lado su coste energético y por otro su demanda monetaria como resguardo de valor.

Choca que, sin embargo, las dos maneras más comunes de valorar el oro son a través del estudio de tipos de cambio relativos de divisas, o modelándolo como si se tratara de un producto o commodity cualquiera, al que deberían afectar cambios en oferta, demanda, costes e inventarios. Ambos enfoques se quedan cortos ya que ignoran las características fundamentales del oro que hemos visto hasta ahora.

Si estudiamos el oro como un producto o commodity nuestro modelo resultará inadecuado, ya que el oro no se consume con el tiempo. El oro es dinero (su demanda es la de resguardo de valor). Los cambios de inventario debidos a su uso y nueva producción (el principal factor en la fluctuación en precios del resto de commodities) son prácticamente irrelevante para el precio del oro. El oro se produce una vez, pero se usa una y otra y otra vez (porque es dinero) sin prácticamente ningún coste de reutilización y sin eliminar prácticamente inventario.

Si tratamos de modelar el oro como si fuese una divisa ignoramos que el oro es la única moneda que tiene un coste de producción significativo; una especie de dinero-producto con un coste de replicación tangible. Cuesta mucho trabajo, energía y tiempo extraer oro de la tierra, inputs que podríamos utilizar para obtener otros bienes y servicios. Además, el oro no necesita el respaldo de ningún banco central y su valor con respecto a otros productos a lo largo del tiempo no se ve afectado por la situación financiera o estabilidad política de un país, que son los principales impulsores de la valoración de las divisas. El oro es dinero, por lo que su demanda como resguardo de valor relativa a otras divisas (no la estabilidad de su emisor) es su principal impulsor de precio. Es decir, cuando los cambios a nivel macroeconómico dan lugar a cambios en el tamaño de la demanda monetaria de oro, su precio variará.

En su serie de estudios “The Gold Price Framework” Roy Sebag y Josh Crumb presentan en más detalle su marco explicatorio para comprender los movimientos a corto y medio plazo entre el oro y las divisas. Su modelo concluye que la gran mayoría de movimientos del oro (aproximadamente un 80%) pueden explicarse a través de sus fundamentales.

The Gold Price Framework: Un resúmen

A largo plazo el precio del oro es una función de 1. Expectativas de tipos de interés reales 2. Políticas monetarias (QE, etc.) 3. Coste de energía.

Mientras que la relación entre el precio del oro y los tipos de interés es más conocida y fácil de comprender, esta no termina de explicar por qué en ocasiones el precio de oro se desvía de esta tendencia cuando los tipos de interés reales se mantienen bajos. La clave para comprender la tendencia a largo plazo la encontramos en las particularidades que hacen al oro único. Se ha de extraer, se necesita energía para hacerlo y su inventario es eterno. En la relación entre el oro y su precio en divisa entran en juego los fundamentales de tanto el numerador como el denominador (tipos de interés reales, cambios en políticas monetarias, tecnología/energía de extracción).

Eliminar la divisa de la ecuación y centrarse en la relación entre el oro y el coste de energía implícito en este (relacionado con su extracción) tiene implicaciones importantes: Dado que el coste de energía está presente en el precio del oro, y que este se puede utilizar una y otra y otra vez sin apenas mantenimiento ni costes asociados, el oro funciona como resguardo de valor, que protege nuestro poder adquisitivo. Esto se observa especialmente en aquellos productos primarios más cercanos a la extracción, como las necesidades básicas (comida, techo, etc) pero termina por manifestarse con el tiempo en todos los tipos de producto que necesitan energía para producirse, que son todos.

El oro es la única forma de dinero que consigue esta consistencia de manera natural, gracias a las leyes de la física y la geología del manto de la tierra, independientemente de sistemas políticos, divisas fiat o planificación centralizada.

Aquellos que quieran sumergirse con más profundidad en este tema encontrarán en sus ensayos una visión más completa de todo lo expuesto en este artículo. En sus primeras versiones se explica en mayor detalle como a corto plazo los precios se ven principalmente influenciados por la demanda monetaria del oro, y se define esta de distintas maneras. En sus versiones posteriores se simplifica el modelo (mejorando sus resultados) centrándose en las expectativas de tipos de interés reales y los programas de deuda de los principales estados, incluyendo los programas de compra de oro de bancos centrales (que son el factor menos influyente en el modelo). En “The Gold Price Framework Vol. 2: The Energy Side of the Equation” se explora en más detalle la relación entre los precios a largo plazo de la energía y el oro a través de un análisis profundo de la exposición y costes energéticos asociados al minado de oro.

Las políticas de los bancos centrales y los cambios en los precios de la energía a largo plazo explican año a año más del 80% de los movimientos del precio en el oro.

Como explican los autores a lo largo de sus trabajos y en especial en su última versión: The Gold Price Framework: The next cycle unfolds, hay que tener en cuenta que este modelo y otros similares a él no son herramientas de trading, simplemente muestran una sorprendente capacidad de ajustarse a la realidad y darle sentido.

Mi interés en ellos no se centra en su utilidad para pronosticar precios del oro u otras divisas -no la tienen-, sino de proporcionar un marco que permita comprender las palancas principales que mueven este complejo y dinámico sistema multivariable.

Si bien la información que proporcionan podría potencialmente ofrecernos la posibilidad de deducir en qué parte del ciclo se encuentran los distintos factores que afectan al precio del oro y estimar desde ahí las probabilidades de tener más o menos éxito con posiciones especulativas a futuro, este no es el uso que le doy personalmente.

Como he mencionado otras veces, para gestionar River Patrimonio parto de la base de que los mercados son impredecibles, o que por lo menos no vale la pena tratar de predecirlos.

Como inversores sistemáticos nuestro interés en estos conceptos e investigación está relacionado con la creación de carteras que nos permiten obtener diversificación estructural -basada en combinar activos que funcionan mejor en diferentes escenarios económicos-. El modelo nos ofrece una base teórica sólida sobre la que cimentar lo que observamos empíricamente.

Más allá de su descorrelación a corto plazo, el precio del oro se ve favorecido estructuralmente por determinados escenarios económicos (y fuertemente impedido en otros), lo que ofrece importantes ventajas a aquellos que traten de diseñar carteras que tengan como objetivo proteger su patrimonio a lo largo de los impredecibles ciclos económicos.

En definitiva, seguimos sin tener ni idea de que ocurrirá en los mercados a futuro, pero confiamos en que el oro seguirá jugando un papel importante en una cartera diversificada de activos globales que tenga como objetivo participar y proteger.

¿Cuanto oro necesitas?

La mayoría de estudios académicos sobre el rendimiento del oro como activo concluyen que este reduce el riesgo general de una cartera de inversión y reduce sus fluctuaciones, especialmente en periodos de máxima volatilidad para la renta variable. La mayoría de estudios recomiendan asignaciones de entre el 5% y el 15% del patrimonio total en oro. La Cartera Permanente de Harry Browne va más allá, sugiriendo un porcentaje de un 25%.

El primero en proponer el clásico 10% fue el gobernador de la reserva federal y economista John Exter -eran otros tiempos-. De ahí surgió la conocida “Pirámide de Exter” con la que este trataba de definir los riesgos inherentes a los diferentes tipos de activos. En el punto más bajo de la pirámide colocaba al oro, como la fundación y parte más segura de un patrimonio.

A la vista de los experimentos monetarios de nuestro tiempo es posible que necesitemos un porcentaje mayor de oro en nuestra cartera para proteger nuestro patrimonio. Taghizadegan, Stöferle y otros, en Austrian Economics for Investors sugieren que el porcentaje de oro podría ser proporcional a las expectativas que tengamos de que ocurran escenarios extremos. Si crees que las probabilidades de que suframos hiperinflación o una reforma monetaria son de un 50%, podrías invertir un 50% de tu cartera en oro.

A fecha de redacción de este artículo el oro se encuentra prácticamente en máximos históricos si lo medimos en las principales monedas a excepción del dólar. El oro sigue teniendo un potencial de revalorización elevado si atendemos a sus fundamentales (aumento de reservas de oro y políticas de compra de activos de bancos centrales y precio de energía históricamente bajo), a su vez pesan sobre él algunos escenarios que podrían devaluarlo. Nadie tiene ni idea de que pasará en el futuro.

¿Cuanto oro lleva el río?

Como no me canso de insistir mi trabajo en River Patrimonio no es predecir que ocurrirá en el mercado, sino tratar de diseñar una estrategia que ofrezca protección en todo tipo de escenarios económicos y entornos de mercado, y ejecutarla después de manera sistemática.

Nuestra exposición estratégica al oro es de aproximadamente una cuarta parte de nuestra cartera buy and hold, que es a su vez un 50% del portfolio final. Esto quiere decir que siempre tendremos alrededor de un 12% de oro a través de ETCs y nuestro índice de empresas de Royalties y Streaming. Cuando los precios del oro entren en tendencias de medio largo plazo positivas, superiores a las de otros activos, es probable que nuestra sub cartera trend (el otro 50% del portfolio final) también nos haga entrar en el metal con otro 10% extra. Puedes consultar el porcentaje aproximado en el resumen de ficha de nuestra web.

Acabamos el artículo como lo empezamos, con un resumen de las ideas clave para los valientes que hayan llegado hasta el final.

Ideas Clave

El oro ha demostrado ser capaz de retener su poder adquisitivo durante largos periodos de tiempo. Es esta función la que convierte al oro en dinero (reserva de valor), aunque no lo utilicemos como moneda (método de intercambio) habitualmente en nuestro día a día.

El oro se convirtió en dinero de manera natural dadas sus especiales propiedades físicas. Un proceso que no tiene nada que ver con economía o economistas.

Las expectativas de tipos de interés reales y los cambios en los precios de la energía a largo plazo explican año a año más del 80% de los movimientos del precio en el oro. El oro tiende a verse favorecido por escenarios deflacionarios e inflacionarios, pero sufre durante periodos de desinflación (inflación positiva, pero capa caída).

El hecho de que ofrezca protección frente a ciertos escenarios económicos que son favorables para este, pero negativos para otro tipo de activos convierte al oro, por tanto, es una pieza clave en estrategias diseñadas con el objetivo de participar y proteger.

Sigue explorando

Inversión Todo Terreno: la filosofía completa — El marco completo detrás de la cartera robusta para cualquier escenario.

Diversificación Estructural: la idea que lo cambia todo — El principio base de la inversión todo terreno.

La Cartera Permanente: qué es, cómo funciona y por qué importa — Una de las implementaciones más conocidas del enfoque todo terreno.

¿Quieres explorar cómo implementarlo?

River Patrimonio FI es el fondo todo terreno que pone en práctica estos principios — diversificación estructural real en una sola cartera accesible.

¿Hablamos?

Si tienes alguna duda sobre lo que has leído, escríbeme directamente.

Sobre el autor

Rafael Ortega Salvador es gestor de fondos de inversión senior en Andbank Wealth Management, donde lidera la gestión de River Patrimonio FI, River Global FI y el proyecto Return Stacked Portfolios, además de cogestionar MyInvestor Cartera Permanente. Es autor del libro Estrategias de Diversificación Estructural y creador del podcast The Offroad Investor.

Descargo de responsabilidad

Los vehículos y carteras gestionados por el autor pueden estar invertidos en los activos o estrategias mencionados, pero no han tomado posiciones en valores aludidos en los cinco días hábiles bursátiles anteriores ni posteriores a la fecha de publicación, ni estos suponen más del 5% del patrimonio de ninguno.

Este contenido es educativo e informativo, no constituye asesoramiento de inversión ni una recomendación de compra o venta de activos.